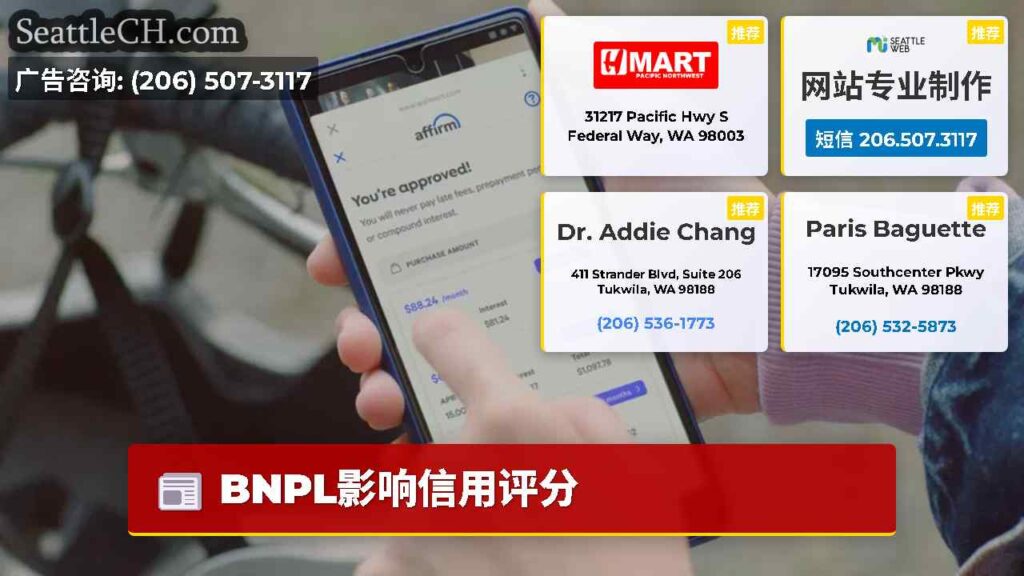

西雅图 – Fifo是美国使用最广泛的信用评分模型背后的公司,它开发了两种新算法,这是首次将其纳入买入,以后付款(BNPL)付款历史记录。

此举反映了这些短期,无兴趣的贷款的快速增长,现在数百万美国人用于资助从电视到快餐的所有产品。根据CapitalOne Shopping的数据,预计今年美国的BNPL交易预计今年总计1,220亿美元。

另请参阅|成功案例展示了信用咨询如何帮助美国人征服压倒性债务

FICO副总裁朱莉·梅(Julie May)表示,该公司的最新模式将帮助贷方“更准确地评估信用准备,尤其是对于第一次信贷经验是通过BNPL产品的消费者。”她指出,这一变化可以帮助更多的人有资格获得信贷。

当然,对于某些消费者来说,会有一个缺点:FICO将降低延期付款的人的信用评分。根据最近的一项LendingTree调查,BNPL借款人中有超过四分(41%)表示,在过去的一年中,他们支付了很晚的贷款,高于一年前的34%。

该国最大的贷方告诉FICO,他们想要一个评分模型,该模型纳入了BNPL数据,使他们能够就扩大信贷的更明智的决定做出更明智的决定。

FICO面临的挑战是如何处理与信用卡,汽车贷款和其他传统贷款产品不同的BNPL贷款。根据Capital One的数据,大多数BNPL贷款的价格为少量,平均为135美元,并在六周内还清。另一个独特的功能:许多消费者同时使用多个BNPL贷款。

为了确定BNPL贷款的影响,FICO对肯定的主要贷方进行了12个月的研究。他们比较了500,000多个客户的FICO分数,他们至少开设了一项新的BNPL贷款,而没有此类贷款的基准消费者集团。

该研究表明,使用BNPL数据会导致“适度”得分提高或没有得分变化,而大多数最近获得了五个或更多肯定的BNPL贷款的人,同时改善了贷方风险模型的性能。

一小步

贷方决定使用哪种信用评分模型。即使FICO的新BNPL评分模型被广泛采用,对个人消费者的总体影响也可能很小。

美国消费者联合会金融服务总监亚当·鲁斯特(Adam Rust)表示:“真正重要的是将您的信用评分从620至680,甚至更多,就您是否有资格获得良好的信贷而言。” “如果您获得一笔BNPL贷款并偿还它,也许可以将您的信用评分提高几分,但没有更多。因此,这是一个区别,也许没有区别您获得信用或安全住房的能力。”

另一方面,报告为犯罪的BNPL帐户可能会对尚未获得其他类型信用的借款人产生巨大的负面影响。 BNPL如此受欢迎的原因之一是,大多数交易都不需要信用检查。

仍然是一笔贷款

BNPL贷方正在出售便利性和灵活性,提供“以四个”的无利息贷款提供,使您“更多地控制预算”。但是,有了一些付费贷款人,每笔错过的付款费用为7或8美元。而且,如果您的银行帐户中没有足够的钱,那么当BNPL提供商提款时,您可能会产生透支费。根据Bankrate.com的数据,目前的平均透支费为每笔交易27美元。

个人理财专家Atnerdwallet说:“在制定此类计划之一之前,您想阅读精美的印刷品,了解您欠多少钱,以及什么间隔。”

问问自己一些重要的问题,拉特纳说:“在什么时候您要完成此商品的偿还?您每个月还在哪里?您是否有资金支付所有其他账单也可以付款,或者您是否冒着掌握头脑和付款的风险?”

债务顾问警告说,在从不同公司的多个薪资贷款中兼顾付款和收取费用很容易,这被称为“贷款堆积”。

他们说,使用BNPL的明智方法是一次购买,仅适用于您负担得起的东西。

还有更多吗?

如果FICO的新评分模型证明对贷方很有价值,它可能会促使三大信用局(Equifax,Experian和Transunion)使用BNPL数据做更多的事情。确认和克拉纳现在正在为某些局提供付款历史,但他们尚未使用它来产生信用评分。但是,在考虑贷款时,贷方本身可以考虑BNPL付款信息。

Experian告诉Checkbook,它“与领先的BNPL提供商紧密合作”来扩展此付款数据的报告。 Equifax和Transunion没有回应我们的信息请求。

消费者拥护者警告说,随着BNPL融资的发展…

分享到Twitter: BNPL影响信用评分